土地 2022-07-29 08:34:15 来源:丁祖昱评楼市

“2022年7月28日,上海第二批次集中拍地落下帷幕。

本次上海土拍共推出34幅地块,其中有2幅城中村改造地块,其余32幅中,有9幅地块仅有一名竞买人,直接底价成交,23幅地块有多名竞买人,分别于7月25日-7月28日竞拍。

最终结果显示,成交总价779.98亿元,总出让面积约234.76万平方米,34幅地块中有14幅地块进入一次性报价阶段。

从拿地房企来看,保利发展、招商、华发三家收获最多,共13幅。

从成交地块的成交楼板价与房地联动价差来看,本次土拍有多幅地块差值40000元/平方米以上,利润较高。”

2022年7月22日,上海市土地交易市场发布公告,共有9幅地块,以底价成交。这些地块都只有一名竞买人,据2022年上海首批集中供地最新规则,取消打分入围,公告地块均采用挂牌方式出让,有效申请人即为竞买人,若仅有一名竞买人,则直接为该地块竟得者。

具体来看,这9幅地块分别位于浦东新区、静安区、杨浦区、松江区、青浦区和奉贤区。

其中静安和杨浦区共3幅地块区位相对较为优越,最终分别由大宁资产、保利发展&越秀、杨浦城投竞得。

其中,杨浦区江浦社区R-05地块(大桥街道115街坊)价格最高,由保利发展与越秀联合竞得,总价达47.75亿元,成交楼板价56000元/平方米,房地联动价115000元/平方米,两者差值高达59000元/平方米,利润空间可观。

杨浦区长海社区025-07地块(长海路街道332街坊)地块以20.88亿元成交,成交楼板价50200元/平方米,房地联动价99000元/平方米,两者差值达48800元/平方米,利润同样可观。

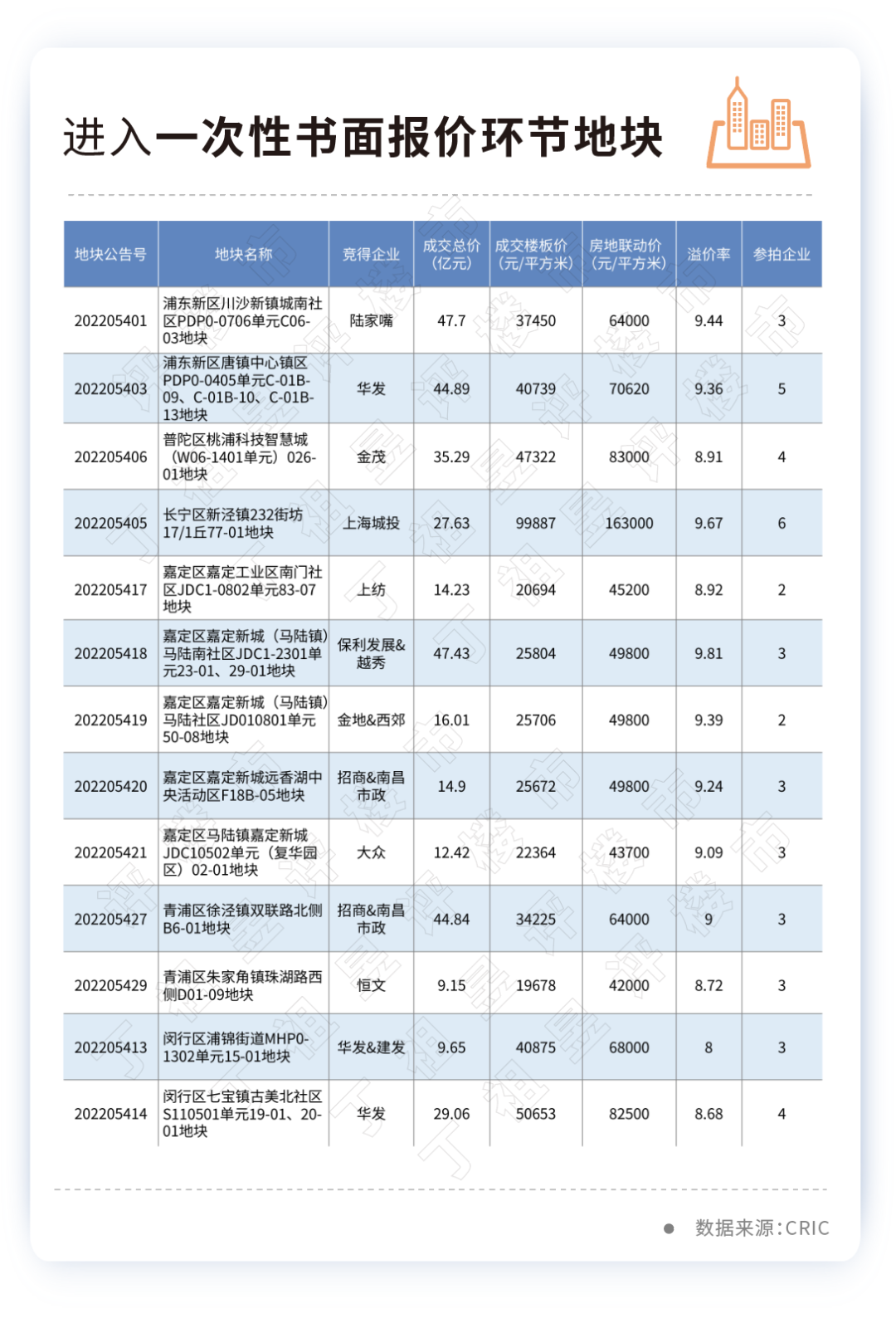

从2022年7月28日最终的拍地结果来看,共有13幅地块竞争激烈,报至中止价,进入一次性书面报价环节。

其中,长宁区新泾镇232街坊17/1丘77-01地块竞争最为激烈,有6家房企参与,最终由上海城投以27.63亿元竞得,溢价率9.67%,成交楼板价99887元/平方米,房地联动价163000元/平方米,已经突破上海土地市场的房地产联动价最高纪录,在此房地联动价下,长宁区北新泾地块房地价差达63113元/平方米。

除此之外,浦东新区唐镇中心镇区PDP0-0405单元C-01B-09、C-01B-10、C-01B-13地块的竞争也较激烈,有5家房企参与竞拍,最终被华发以44.89亿元竞得,成交楼板价40739元/平方米。

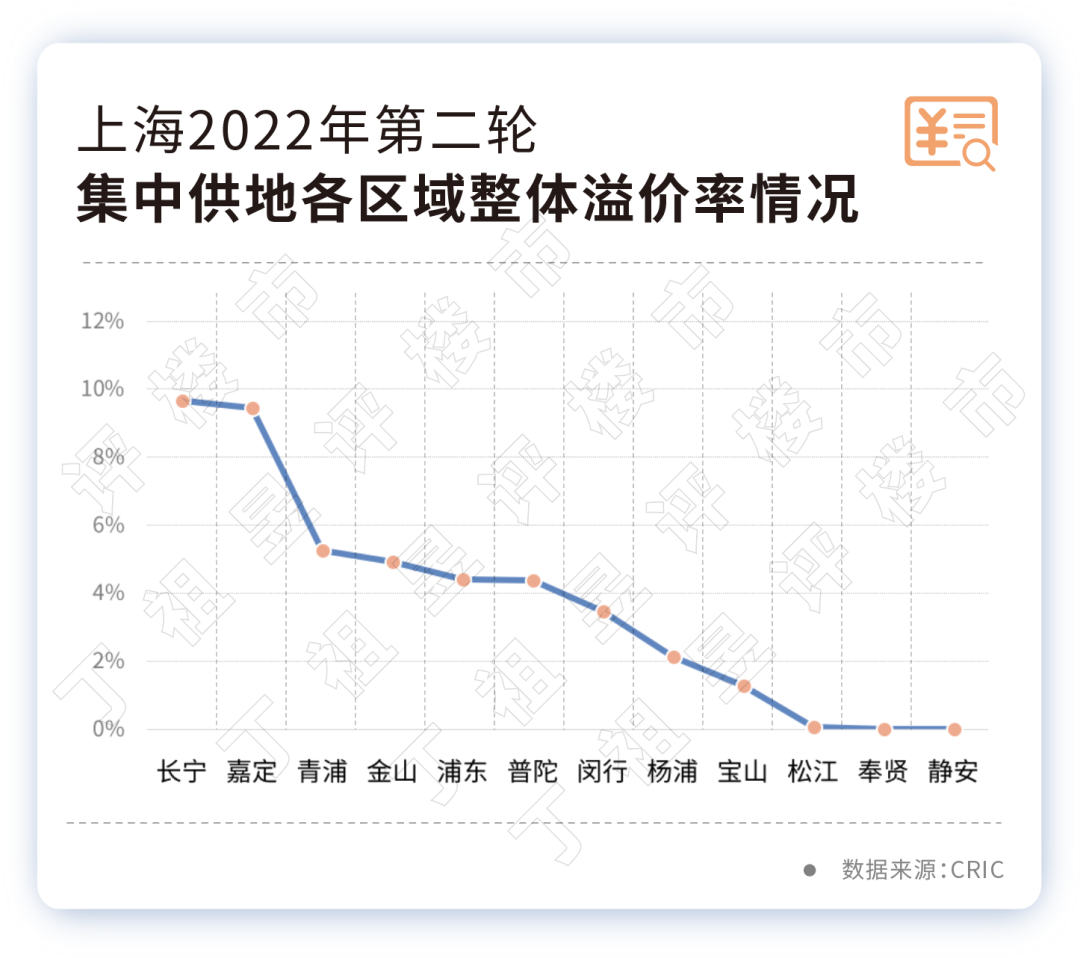

综合来看,本轮土拍中,不同区域的热度表现有明显分化:长宁、嘉定整体相对较热,浦东、青浦等区则是部分地块可触及中止价,部分地块底价成交,而松江、奉贤则整体相对较冷。

本轮上海出让的地块依然均设置房地联动价格,剔除2幅城中村改造地块,高达31幅地块成交楼板价与房地联动价之差超2万元/平,其中有6幅地块差值在40000元/平方米以上,给房企预留的盈利空间较为可观。

对比目前周边在售项目来看,本轮房地联动价格在设置上,主要有2大特征:

首先是远郊地块的限价较之前周边地块有所提升,例如奉贤新城的两宗地块,房地联动价分别为42000元/平方米和38800元/平方米,较周边紧邻地块分别上涨1000元/平方米和500元/平方米;

其次超核心地块限价依然严控,一二手房价倒挂情况仍存在。例如本次长宁区地块限价为163000元/平方米,周边已经许久没有新房供应,二手房均价高达18万元/平方米;另外静安区不夜城板块地块限价为128880元/平方米,较之前的华发仁恒苏河世纪均价更低。

以此来看,政府对不同类型的出让地块采取不同的房地联动价格设置方式,对于远郊区域宅地,提升房企的盈利空间,提高房企拿地意愿;而对于市区内已经成熟的板块,则意在控制房价。

从拿地房企来看,上海二轮集中供地依然是国企央企以及地方平台公司的主战场,成交的34宗地块仅有4宗地由民企竞得,除了宝华竞得的普陀区智慧城地块以外,其余3宗民企拿地均位于青浦区,且地块总价不超过10亿元,另外大众竞得1宗嘉定新城复华园区地块。剩下地块均由国央企和地方平台公司竞得。

保利、招商和华发成为本次土拍的三大赢家,在拿地金额、建面和幅数上都大幅超越其他房企。由于本次土拍联合体拿地情况较多,全口径来看,保利、招商和华发拿地金额分别为178亿、165亿和115亿元,拿地建面分别达到42.8万平方米,48.1万平方米和29.5万平方米,国央企目前在核心城市拿地的能力仍然明显高于其他房企。华发今年以来已经在上海竞得6宗地块,占其在上海地块总幅数的三分之一,企业趁窗口期布局上海的策略非常明显。

此外,上海城投、上纺等地方平台公司拿地也较为积极,两家房企通过一次性竞价分别斩获长宁优质地块和嘉定南门社区地块,虽然奉贤、松江依然有部分地块是由平台公司底价竞得,但在上海“托底”的需求明显弱于其他城市。

总体来看,上海第二轮轮土拍在明显增加市区核心地块供给的情况下,热度较第一轮有明显回升,近四成地块触及了中止价,总体溢价率仅次于2021年首轮集中供地,与广州第二轮土拍“牺牲规模换热度”的走势较为相似。

从拿地房企来看,无疑国企央企和地方平台公司依然最为强势,尤其销售规模位列十强的保利、招商等龙头房企,成为本次上海土拍的最大赢家;本轮土拍热度较高,但民企拿地依然屈指可数,投资积极性还需要时间修复和体现。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |