公司 2020-09-03 09:00:58 来源:乐居财经

根据其2020年中报披露,绿地上半年营业收入2098亿元,同比增长4.2%,增速较上年同期明显放缓。利润总额153亿元,同比下降8%;归属上市公司股东的净利润为80亿元,同比下降11%。 销售数据出现双降。

上半年,绿地实现合同销售金额1330.29 亿元,同比下降20.7%;实现合同销售面积 1031.2万平方米,同比减少30.7%,大幅“跑输”规模房企。

对房地产行业而言,今年上半年来自疫情的挑战与影响并不小。克而瑞数据显示,截至2020年6月末,近半数企业的累计销售金额低于去年同期。

但绿地20.7%的销售额降幅,在房企业绩下滑幅度中“遥遥领先”,这样的表现显然并不理想。 对此,绿地管理层表示,随着下半年政策利好的释放以及市场的改善,有信心对冲上半年疫情影响,保持年初的销售目标不变,即在2019年的基础上稳中有增。

而事实上,早在2018年,绿地就定下4000亿元业绩目标,并提出未来三年,年均销售规模5000亿元以上。 目前,绿地已经连续两年“爽约”4000亿目标。5000亿目标,更是“道阻且长”。

“掉队又掉价” 连续两年未达销售目标

从行业顶端的光芒万丈,到规模掉队一路下滑,绿地只用了六年时间。

2014年,绿地以年销售额2408亿元取代蝉联冠军多年的万科,成为地产界“一哥”,一时风光无两。2015年,绿地借壳金丰投资正式上市,市值一度超过3000亿元。

同时,绿地还是中国首家以房地产为主业跻身《财富》世界500强的综合性企业集团。 然而几年过去,绿地仿佛走进了一个怪圈,业绩规模不出彩,陆陆续续被超车,不时有负面爆出,市值更是一落千丈。

根据绿地年报及克而瑞数据显示,从2014年到2019年,绿地从地产公司年销售额第1位先后跌至第3位、第4位、第6位。其中,光是第6位就已经“坐”了三年。

位次跌得虽然不多,但从年销售额看,2019年绿地与排在第1位的碧桂园相差近3900亿元,与第5位保利相差也超过800亿元。 面对规模“焦虑”,在2018年,绿地就开始奋起直追,当年斥资917亿元拿地,将全年销售目标定为4000亿元,目标增长率30.52%;并提出未来三年,公司房地产确保年均销售规模保持在5000亿元以上,形成一批300亿~500亿发展能级的重点事业部。

但2018年和2019年,绿地分别实现销售额3874.9亿元、3880.42亿元,与4000亿元目标失之交臂,连续两年未达业绩目标;且2019年销售增速仅为0.1%,可谓“原地踏步”。

市值方面,截至2020年9月2日,绿地控股报收7.58元每股,公司总市值为922.3亿元,与当年上市后的市值最高点3000亿元相比,市值大幅缩水。目前市值仅为万科的三分之一不到。

另外,根据最新《克而瑞2020上半年中国房企销售TOP200排行》显示,绿地全口径销售金额、权益销售金额的行业排名,均已下滑至第7位。 销售业绩重压下,近年来绿地口碑也直线下降。去年10月,绿地湖南曾被曝出强制要求员工买房,不完成者将被除名;同时,多地房屋质量问题和维权事件频发,被指责“牺牲质量换规模”。 目前,行业集中度进一步提升,强者恒强格局显著。绿地再想登顶,绝非易事。

触及“三条红线” 净负债率居高不下

除了规模掉队、市值缩水之外,绿地净负债率也连年居高不下。

对于近日网传的“三道红线”,即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍,绿地全部踩中。

Wind数据显示,今年上半年,绿地剔除预收款后的资产负债率为82.7%,净负债率升至180.3%,现金短债比为0.72,存在较大短期偿债压力。同时,截至2020年6月末,绿地的计息负债超3200亿元,总负债10366亿元,状况不容乐观。 降负债,加速回款,有效补充现金流,是绿地当前面临的头等大事。

年中报显示,绿地上半年实现销售回款1257亿元,回款率达到95%,同比上升近15个百分点。 值得注意的是,业绩下滑、负债高企之下,绿地仍频频拿地,扩充土储。今年上半年,累计获取项目59个,权益土地面积574万平方米,权益计容建筑面积1247万平方米,权益土地款366亿元。

不过,与2018年和2019年同期相比,上半年绿地的拿地节奏仍有所放缓。

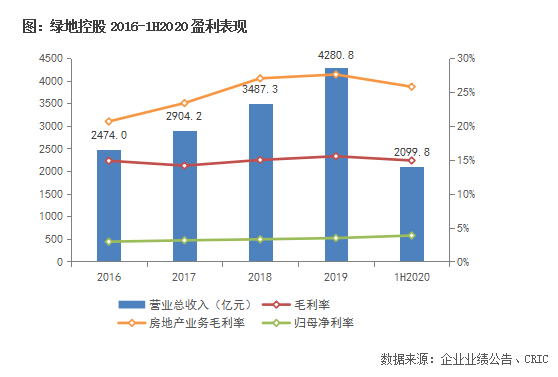

摆在绿地面前的还有一个棘手问题——如何提高毛利率。据统计,2015年至2019年,绿地的综合毛利率分别为14.76%、15.11%、14.34%、15.35%和15.20%。今年上半年,绿地的毛利率仅为14.89%,较去年同期下滑0.24个百分点,在行业中处于较低水平。

其中,上半年绿地房地产主业毛利率为25.77%;与房地产主业并驾齐驱的大基建产业毛利率仅4.84%。基建业务具有前期垫资成本高、项目回款周期长的特点,因此,也被业内视为拉低绿地毛利率水平的重要因素。

近年来,绿地积极开展多元化转型,在地产主业之外,形成了大基建、商贸、金融、酒店旅游、康养、科创等多元业务并行的发展模式。但从业绩表现来看,绿地的多元化布局面临着“广种薄收”的尴尬局面。

亿翰智库认为,绿地大力推进多元化业务,但是多元化并没有给企业带来高额的投资回报,反而影响在地产板块的表现。

面对重重压力,绿地时隔5年再度开启“混改”之路。绿地控股董事长、总裁张玉良公开表示,通过给上市公司引入新的优秀战略股东,支持企业进一步提高市场化程度,提升经营管理自由度,加速改革活力全面释放。

上一次“混改”,绿地成功借壳金丰投资登陆上交所,其“混改模式”亦成为全国改革的重要模板。这一次“混改”,又将为绿地带来哪些变化呢?

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |