市场 2026-05-03 10:09:52 来源:丁祖昱评楼市

历经近四年深度调整,2026年至今,在政策托举与市场修复的双重作用下,全国房地产市场呈现“弱复苏、强分化”的运行特征,整体市场逐步走出深度调整期,市场底部支撑逐步形成,但结构性分化态势显著,核心城市领跑,全国整体市场仍面临压力。

首先,新房市场与二手房分化。新房销售与供应等核心指标仍处低位,二手房市场交易活跃度提升,价格企稳迹象显现,部分一二线城市二手房成交量已实现同比正增长。

其次,三四线“数据企稳”与一二线量价跌幅领先分化。上海、北京、杭州等个别核心一二线城市引领复苏,尤其是二手房交易量已超过2023年同期水平,但三四线城市交易规模基本触底,新房市场和二手存量市场两套逻辑体系下,新房成交规模相对稳定,表现为波动趋小甚至低基数效应下的量价上升。

综合来看,2026年第二季度将是中国房地产市场确认底部、结构分化的关键观察期。市场整体处于从“止跌”向“回稳”过渡的磨底阶段,“量在价先”的规律依然适用。对于市场参与者而言,需要深刻认识到“分化”已成为新常态。

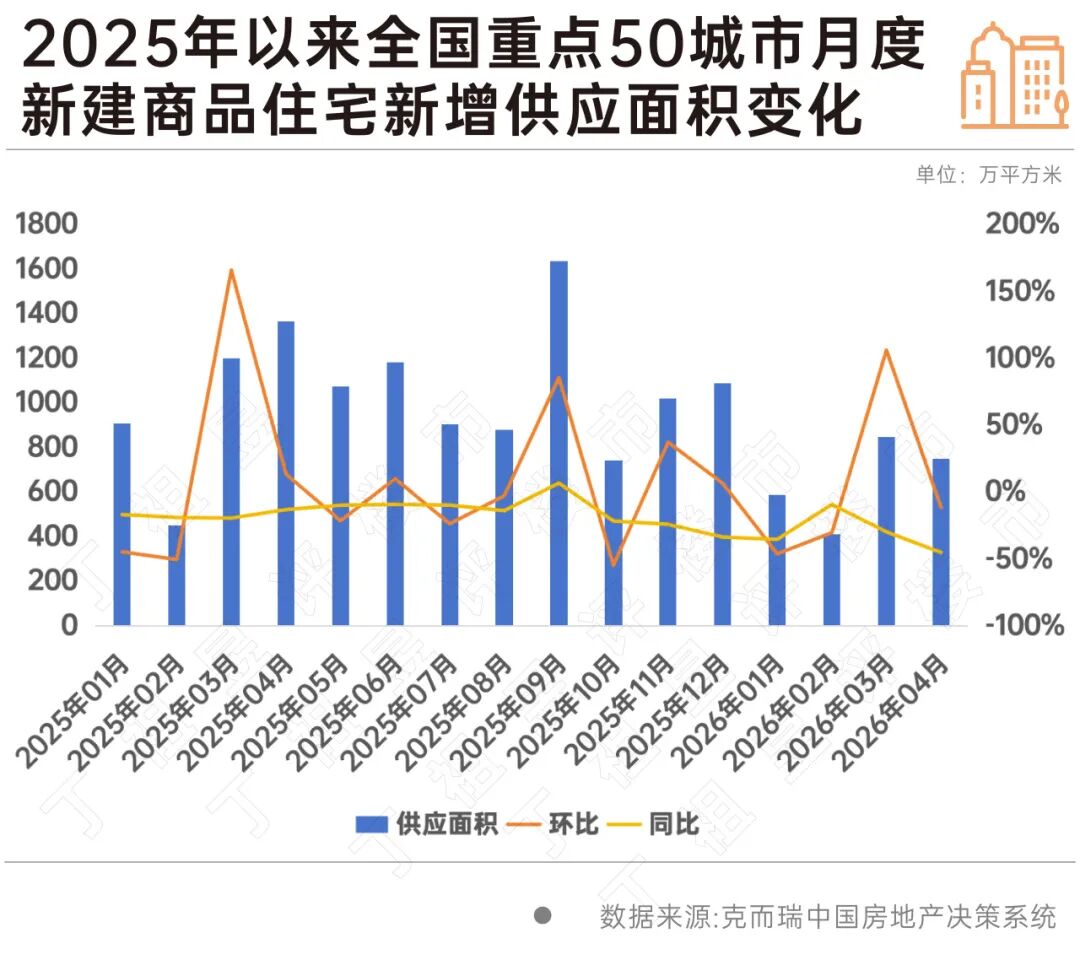

克而瑞监测数据显示,2026年前4月累计供应面积2595万平方米,累计同比跌34%,累计跌幅进一步收窄。

从各能级城市表现看,4个一线城市前4月累计供应面积447万平方米,累计同比下滑26%,较一季度降幅显著收窄。23个二线城市前4月累计供应面积1504万平方米,累计同比下滑39%。23个三四线城市前4月累计供应面积644万平方米,累计同比下降29%,三四线城市新增供应规模持续收缩,库存压力逐步趋缓。

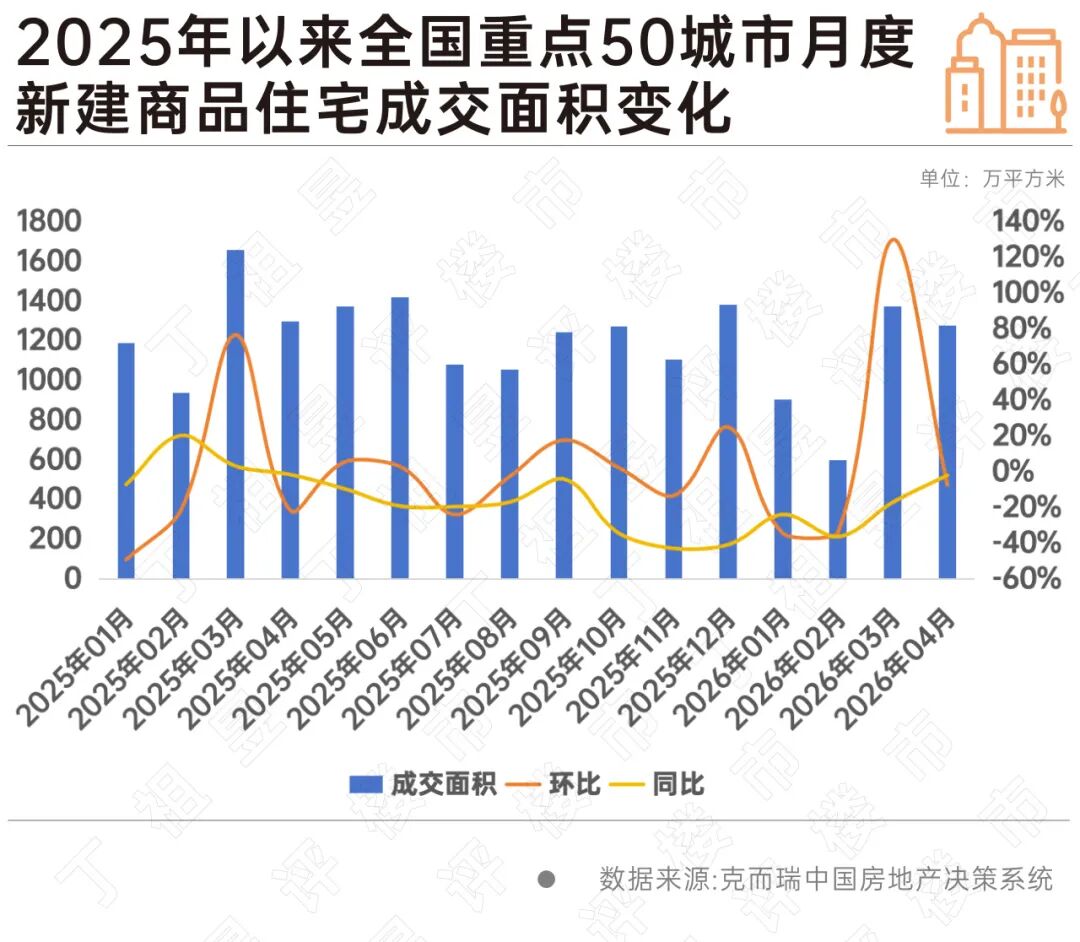

2026年一季度至今,新房市场成交端出现明显回暖信号。从2023年1月到2025年10月,重点50城新房成交面积在1000-1500万平方米区间内波动,整体呈震荡下行趋势,2026年1月成交面积降至阶段低点约1000万平方米,环比、同比均出现较大幅度下滑,3-4月成交面积明显攀升。

克而瑞监测数据显示,2026年前4月累计成交面积4161万平方米,累计同比跌18%,较1季度累计同比跌幅收窄10个百分点,整体稳定至去年以来月均水平。

从各能级城市表现看,4个一线城市前4月累计成交面积590万平方米,累计同比跌幅显著收窄9个百分点至18%。23个二线城市前4月累计成交面积2413万平方米,累计同比下降23%,跌幅显著收窄13个百分点。23个三四线城市前4月累计成交面积1158万平方米,累计同比下降6%,降幅同样收窄8个百分点。

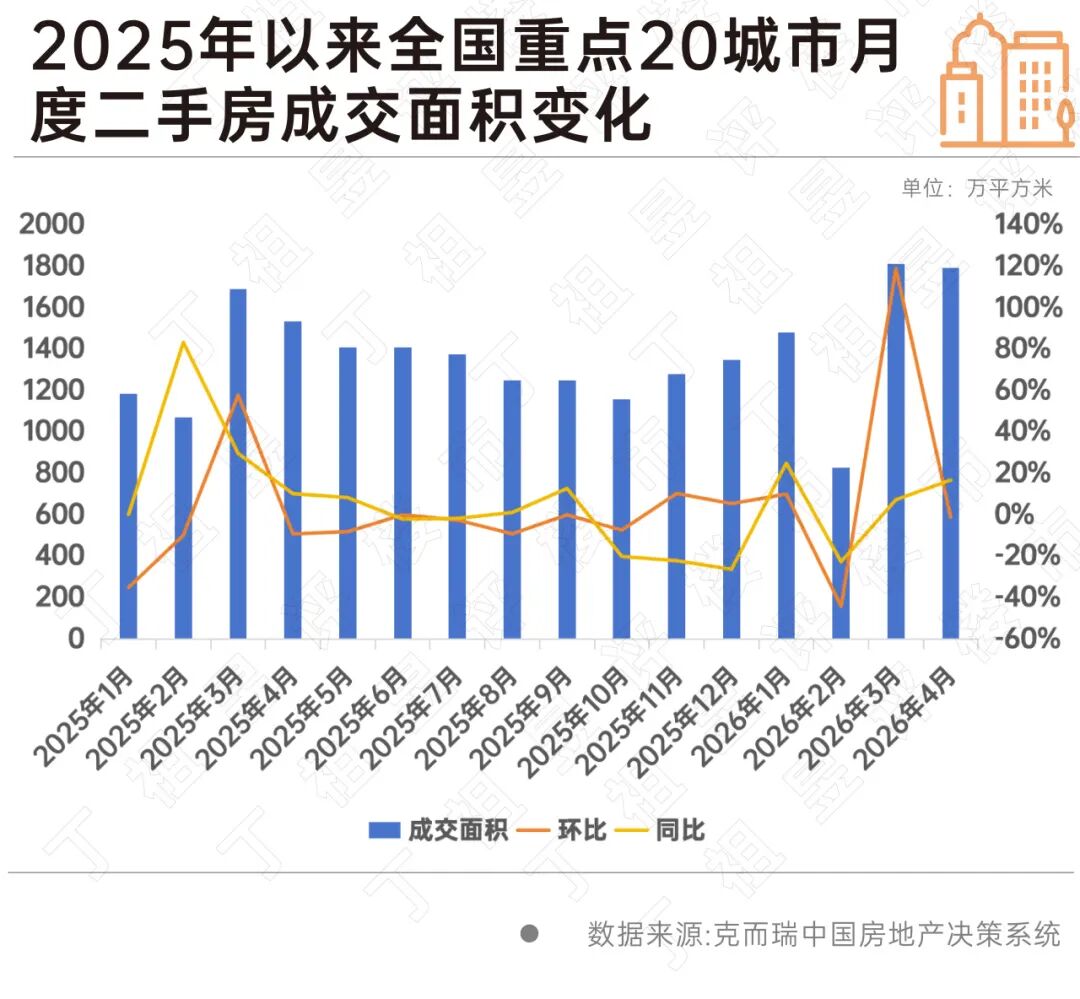

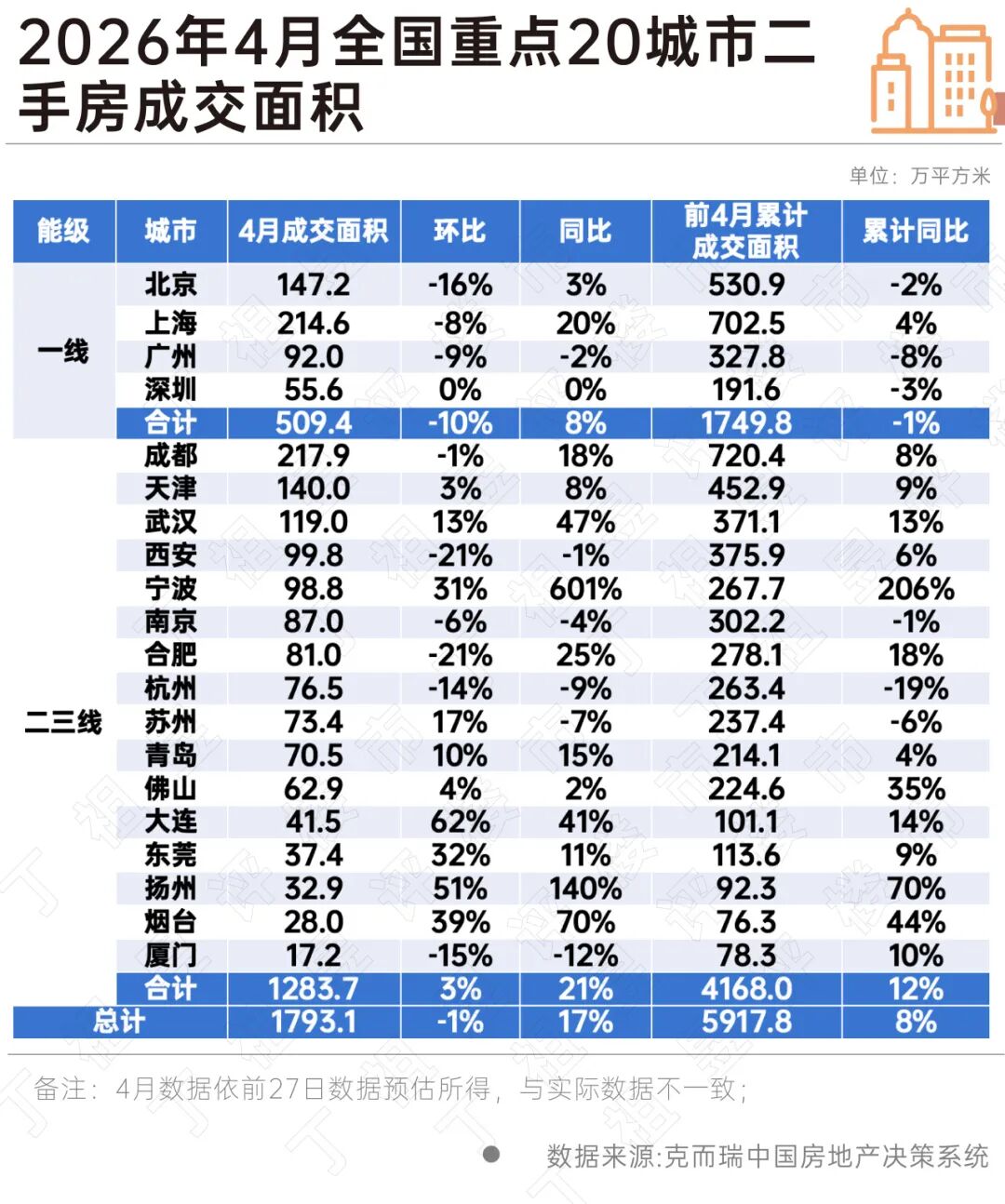

克而瑞监测数据显示,2026年前4月全国重点20城市二手房累计成交面积约5918万平方米,同比正增长8%,增幅扩大4个百分点。

从重点城市成交面积绝对规模看,成都二手房成交面积达218万平方米高踞首位,环比持平,同比亦增18%,累计同比增8%;其次是上海成交面积约215万平方米,环比微降8%,同比增20%,累计同比转负为正增长4%。天津、武汉、宁波、苏州、青岛、大连、东莞、扬州等二三城市环比、同比都显著正增长,二手市场热度由点到面传导提升。

综合来看,2026年第二季度将是中国房地产市场确认底部、结构分化的关键观察期。市场整体处于从“止跌”向“回稳”过渡的磨底阶段,“量在价先”的规律依然适用。

对于市场参与者而言,需要深刻认识到“分化”已成为新常态。核心城市的优质资产价值将逐步夯实,为刚需和改善型购房者提供相对安全的窗口期;而低能级城市的房地产市场则仍需经历漫长的价值重估和库存出清过程。

2026年二季度接下来的5-6月份,新房供应面积将继续呈现收缩态势,整体趋势延续“控增量、优存量”逻辑。

核心城市与低能级城市冰火两重天。一线及强二线核心城市,由于市场需求相对坚挺,部分优质地块仍能吸引开发商关注,新房供应有望保持一定规模,但整体仍处于历史较低水平。特别是在城市更新、城中村改造推进较快的区域(如上海、北京、深圳的核心板块),会带动一部分新增高品质住房入市。

相反,多数三四线城市及部分弱二线城市,由于库存压力巨大、去化缓慢,地方政府严控新增住宅用地供应,房企投资意愿几近冰点,二季度新房供应将极为有限,市场将以消化存量未售项目为主。这种“好城市有好供应,弱城市无新供应”的局面,将成为未来一段时间的常态。

预计接下来两个月在政策持续发力与市场信心缓慢修复的共同作用下,市场活跃度将较2025年四季度和2026年一季度可能有所改善,呈现跌幅收窄、逐步筑底的态势。

从成交结构看,二手房市场预计将继续领先于新房市场回暖。核心城市的二手房市场在“以价换量”一段时间后,随着挂牌量下降和看房量回升,交易活跃度有望率先企稳,传导至新房购房需求尤其是改善性需求释放将更为积极,成交量有望率先企稳甚至环比小幅增长。

展望下半年,随着经济基本面的进一步修复和更大力度的政策协同,市场有望从“跌幅缓和”逐步迈向真正的“止跌回稳”,但全面回暖与价格大幅反弹恐难再现,高质量发展与结构性机会将是未来主旋律。

深圳楼市放“大招”

2026-04-30核心区限购“破格”,公积金贷款提额。央行:一季度房地产业中长期贷款余额同比增长0.1%

2026-04-30一季度末,人民币房地产贷款余额51.7万亿元,同比下降3.4%,一季度减少2767亿元。高层会议:努力稳定房地产市场

2026-04-29扎实推进城市更新。农业农村部:探索闲置农户住房通过出租、入股、合作等方式盘活利用的有效实现形式

2026-04-24鼓励各地稳健发展新型农村集体经济,因地制宜采取自主经营、出租经营、入股经营等方式盘活利用集体资产资源。京沪同日土拍释放暖意,房企扎堆一线优质地块

2026-04-23上海徐汇地块高溢价领跑,北京亦庄土拍竞逐激烈。十五部门:提升青年生活品质,探索住房等多领域联动生育支持政策

2026-04-23强化城市规划适青导向,加大城市服务惠青力度,增强城市发展聚青效应。上海:一季度新建商品房销售面积397.32万平方米

2026-04-23其中,住宅销售面积235.28万平方米,下降28.7%。中办、国办:加强建筑节能降碳,建设安全舒适绿色智慧的“好房子”

2026-04-23严格新建建筑能效管理,优化建筑节能降碳设计,推动超低能耗建筑规模化发展。

- 10:25

- 10:23

- 10:21

- 10:20

- 10:16

- 10:15

- 10:14

- 10:13

- 10:10

- 10:09

- 10:07

- 10:05

- 10:04

- 10:03

- 09:46

- 09:39

- 08:53

- 08:50

- 08:46

- 08:45

- 08:44

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |